据武先生介绍,因生病在家,其家庭条件并不富裕。一儿一女读大学的学费均是借款以及助学贷款。但在重庆读专科的儿子从2014年开始,瞒着他向一些线上校园贷平台借款。其间,为了偿还贷款,儿子向不同的平台借款。

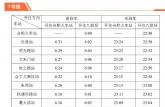

“这些贷款利息太高了,根本还不上。”武先生称,以其在期待乐的一笔借款看,5000多元的本金连本带息还了5000多,还有1000多元本金,但没多久,加上各类费用还需再还7000多元。“加上已经还的5000多,还款金额是本金的近3倍。”武先生表示,这样算的话就是日息10%以上了。

武先生告诉南都记者,涉事平台都是直接的贷款公司,没有一家不超过36%,从利率角度看,均属于高利贷。据其测算,其中多个平台的年化利息超过2000%。其间,儿子尽管变卖手机和笔记本,但都是杯水车薪。

武先生称,因为还不起贷款,家长和老师、同学开始不断收到催收团队催债。儿子为了躲避催收至今未和家人取得联系。

支招:学生常常误入哪些高利贷套路

南都记者采访了多位民间金融人士,拆解高利贷套路。

套路一:诱惑借款:借点短钱,利息不会高?

“一般起借金额不高,但是会让你越借越多。”谈及高利贷在学生群体中的套路,徐北表示,为了诱惑大学生借款,放贷者一般提供的金额起初只有3000-5000元,期限较短。“这样基本年化利息高,但短期内的利息金额不会高,学生一般不会太敏感。”徐北表示,但加上手续费和各类费用,实际利息非常高。一旦超过学生还款能力,就需要一直拆东墙补西墙。

套路二:砍头息,坑你没商量

砍头息是民间金融业内的行话,指的是放高利贷者或地下钱庄,给借款者放贷时先从本金里面扣除一部分钱,这部分钱就叫做砍头息。

“如出借人借给借款人10万元,但在给付借款人款项时直接把利息2万元扣除,只给借款人8万元,而借款人则给出借人出具了10万元借据,即借据记载的数额大于实际借款数额。”罗浩杰向南都记者表示,小侯就是遭遇砍头息。而因为学生群体往往缺少自我保护意识,即便在此过程中觉得有问题,也往往不敢言,任人摆布。

套路三:还不起?给你介绍门路去平账